경제

수표 발행부터 입금 및 부도 처리까지 알아야 할 금융...

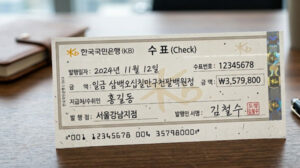

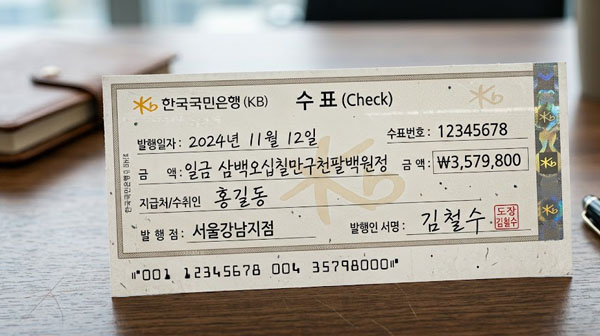

현금만큼이나 중요한 지급 수단인 수표. 하지만 사용 빈도가 줄어들면서 정작 발행 방법이나 입금 절차, 부도 시 대처법을 모르는...

현금만큼이나 중요한 지급 수단인 수표. 하지만 사용 빈도가 줄어들면서 정작 발행 방법이나 입금 절차, 부도 시 대처법을 모르는...

속초 대포항에서 즐기는 에이앤티레저 제트보트는 동해의 푸른 바다를 가로지르는 최고의 액티비티입니다. 예약 방법부터 주의사항, 이용 팁까지 상세히 안내합니다.

산 바퀴벌레(이질바퀴 또는 산지성 바퀴)가 실내에 출몰하여 고민이신가요? 이들은 주로 야외에서 서식하지만 환경 변화에 따라 집으로 유입됩니다. 유입 경로 차단과 전문 방역의 핵심을 확인하세요.

연말 선물 교환식은 단순히 물건을 주고받는 행위를 넘어 관계를 돈독히 하는 이벤트입니다. 산타의 집 사례집을 통해 실패 없는 선물 선정과 성공적인 파티 운영 전략을...

부산 광안리 해수욕장의 전경을 한눈에 조망할 수 있는 호텔 아쿠아펠리스 스카이 전망대와 스카이 워크를 소개합니다. 광안대교를 가장 가까이에서 즐길 수 있는 특별한 경험과 여행...