2026년 대출 금리를 비교하고 계신가요?

현재 대출 시장은 금리 변동이 계속되면서 은행별 조건 차이가 크게 벌어지는 상황입니다.

같은 신용조건이라도

👉 은행에 따라 금리가 1% 이상 차이 나는 경우도 흔합니다.

이 글에서는

👉 2026년 은행별 대출 금리 비교 + 조건 + 선택 전략을 한 번에 정리해드립니다.

2026년 대출 금리 전체 흐름

현재 시장은 다음과 같은 특징을 보입니다.

- 기준금리는 안정 또는 동결

- 시장금리는 여전히 높은 수준 유지

- 은행별 금리 경쟁 심화

👉 즉,

비교 안 하면 손해 보는 구조

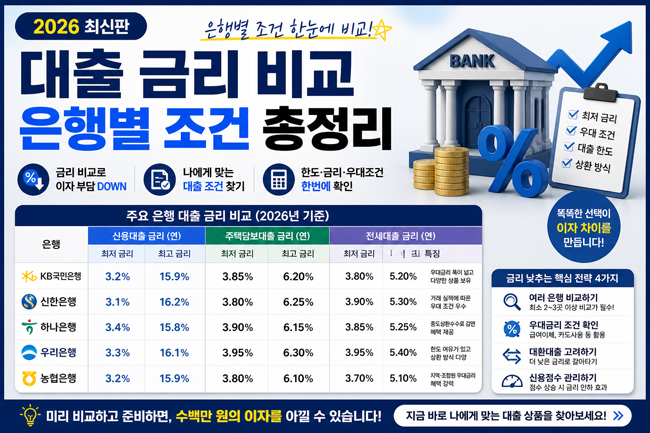

주요 은행 신용대출 금리 비교 (2026)

현재 주요 시중은행 기준:

- KB국민은행: 약 3.2% ~ 15.9%

- 신한은행: 약 3.1% ~ 16.2%

- 하나은행: 약 3.4% ~ 15.8%

- 우리은행: 약 3.3% ~ 16.1%

- 농협은행: 약 3.2% ~ 15.9%

👉 핵심 포인트:

- 최저 금리는 비슷

- 실제 적용 금리는 개인 조건 따라 결정

주택담보대출 금리 비교

주택담보대출은 비교가 더 중요합니다.

현재 기준:

- 약 3.8% ~ 6.3% 수준

은행별 특징:

- 국민 / 신한 / 하나 / 우리 → 비슷한 수준

- 농협 → 일부 구간 낮은 금리 가능

👉 0.1% 차이도 수백만 원 차이 발생

전세대출 금리 비교

전세대출은 상대적으로 낮습니다.

- 카카오뱅크: 약 3.7%

- 농협: 약 3.7%

- 국민은행: 약 3.8%

- 신한은행: 약 3.9%

👉 인터넷은행이 경쟁력 있는 경우 많음

인터넷은행 vs 시중은행

👉 이게 핵심 비교입니다

✔ 인터넷은행

- 금리 낮은 경우 많음

- 심사 빠름

- 모바일 편의성

✔ 시중은행

- 안정성 높음

- 우대금리 다양

- 대출 한도 높음

👉 상황에 따라 선택해야 합니다

실제 금리가 달라지는 이유

같은 은행에서도 금리는 다르게 적용됩니다.

결정 요소:

- 신용점수

- 연봉

- 재직기간

- 거래 실적

👉 결국

“개인 조건이 금리를 만든다”

대출 금리 낮추는 핵심 전략

1. 최소 2~3개 은행 비교

👉 무조건 해야 합니다

2. 우대금리 조건 활용

예:

- 급여이체

- 카드 사용

- 자동이체

👉 0.3~1% 절감 가능

3. 대환대출 활용

👉 더 낮은 금리로 갈아타기

4. 신용점수 관리

👉 금리 직접 영향

많은 사람들이 놓치는 포인트

❌ “한 은행만 본다”

→ 가장 큰 실수

❌ “금리만 본다”

→ 조건도 중요

❌ “지금 금리 유지”

→ 비교 안 하면 손해

결론: 금리 비교가 돈이다

2026년 대출 시장은

👉 “비교하는 사람이 이기는 구조”

입니다.

- 은행별 금리 차이 존재

- 조건에 따라 금리 변동

- 전략에 따라 이자 차이 발생

👉 결국

금리 비교 = 돈 절약

지금 바로 해야 할 3가지

- 현재 대출 금리 확인

- 다른 은행 금리 비교

- 우대 조건 체크

👉 이 3가지만 해도

이자 확실히 줄일 수 있습니다